¿Sabes cómo influye en tu economía la disminución en el pago del ISR? Aquí te lo explicamos.

Cualquier persona que deba hacer compras en el súper, en el mercado, en tiendas, recargar gasolina, pagar un servicio y prácticamente interactuar en cualquier actividad económica, notará que su dinero está comprando menos cada mes, a esto se le denomina “pérdida del valor adquisitivo de la moneda”, y no es otra cosa más que el que cada peso que tengo en la bolsa, compra menos con el paso del tiempo.

Este fenómeno se lo debemos a la inflación (aumento generalizado de precios por un tiempo prolongado). Ahora bien, previendo esta situación, en materia de impuestos se ha dispuesto que, cada que la inflación llegue en su medición a un incremento de 10%, irá aparejada una disminución en el pago del ISR de las personas físicas. Esto tiene la lógica de que, frente al encarecimiento de la vida, se procura una menor carga impositiva.

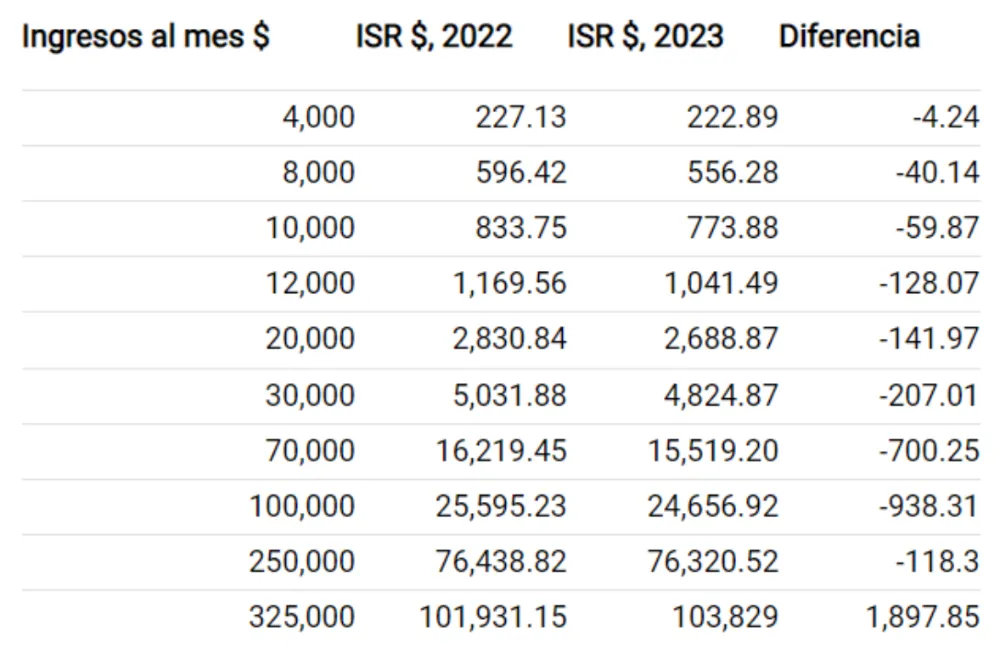

Sin embargo, el lector no deberá emocionarse ya que la reducción es relativamente pequeña y para explicarlo mejor se añade un cuadro comparativo entre el resultado de aplicar la tasa de 2022 y la que se espera inicie vigencia en enero de 2023:

Frente al alto crecimiento de la inflación, que no pretende ceder y que seguirá aumentando, en CEFICOL le sugerimos reducir gastos innecesarios, no contratar créditos o en su defecto verificar que el interés sea a tasa fija, previendo que el importe por pagar no supere del 25% de sus ingresos, así como tener presentes las deducciones que a cada régimen le corresponde para reducir la tasa grabable y sobre la que se calculará su impuesto. En caso de tener una actividad empresarial, obtener factura de proveedores y en caso de que se encuentre bajo el régimen se sueldos y salarios mantener en el radar las deducciones personales, a saber:

I. Los pagos por honorarios médicos y dentales, así como los gastos hospitalarios, efectuados por el contribuyente para sí, para su cónyuge o concubino(a) y para sus ascendientes o descendientes en línea recta, siempre que dichas personas no perciban durante el año de calendario ingresos en cantidad igual o superior a $29,402.88, y se efectúen mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos, desde cuentas abiertas a nombre del contribuyente o mediante tarjeta de crédito, de débito, o de servicios. Además de lo anterior solicitar en el Uso de CFDI D01- Honorarios médicos, dentales y gastos hospitalarios

II. Los gastos de funerales en la parte en que no excedan de $29,402.88, efectuados para su cónyuge o concubino(a) y para sus ascendientes o descendientes en línea recta. Siempre y cuando la factura contenga el Uso de CFDI de acuerdo con el gasto en este caso D03 Gastos funerales.

III. Los donativos siempre que se encuentren amparados por un recibo de donativo deducible de impuesto sobre la renta, por un máximo del 7% de los ingresos acumulables del ejercicio inmediato anterior. Siempre y cuando el recibo donativo contenga el Uso de CFDI de acuerdo con el gasto en su caso D04 Donativos

IV. Los intereses reales efectivamente pagados en el ejercicio por créditos hipotecarios destinados a la adquisición de su casa habitación contratados con las instituciones integrantes del sistema financiero. Siempre y cuando la factura contenga el Uso de CFDI de acuerdo con el gasto en este caso D05 Intereses reales efectivamente pagados por créditos hipotecarios

V. Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, o a las cuentas de planes personales de retiro, así como las aportaciones voluntarias realizadas a la subcuenta de aportaciones voluntarias, siempre que en este último caso dichas aportaciones sean en cuentas o canales de inversión, que se establezcan con el único fin de recibir y administrar recursos destinados exclusivamente para ser utilizados cuando el titular llegue a la edad de 65 años o en los casos de invalidez o incapacidad del titular para realizar un trabajo personal remunerado de conformidad con las leyes de seguridad social, debiendo tener transcrita la factura la siguiente leyenda: “recursos destinados exclusivamente para ser utilizados cuando el titular llegue a la edad de 65 años o en los casos de invalidez o incapacidad del titular” y el Uso de CFDI sea D09 Depósitos en cuentas para el ahorro, primas que tengan como base planes de pensiones.

VI. Las primas por seguros de gastos médicos, complementarios o independientes de los servicios de salud proporcionados por instituciones públicas de seguridad social, siempre que el beneficiario sea el propio contribuyente, su cónyuge o la persona con quien vive en concubinato, o sus ascendientes o descendientes, en línea recta y que la factura contenga el Uso de CFDI D07 Primas por seguros de gastos médicos

VII. Los gastos destinados a la transportación escolar de los descendientes en línea recta cuando ésta sea obligatoria en los términos de las disposiciones jurídicas del área donde la escuela se encuentre ubicada o cuando para todos los alumnos se incluya dicho gasto en la colegiatura. Para estos efectos, se deberá separar en el comprobante el monto que corresponda por concepto de transportación escolar y se efectúen mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos, desde cuentas abiertas a nombre del contribuyente o mediante tarjeta de crédito, de débito, o de servicios cuando la factura incluya el Uso de CFDI D08 Gastos de transportación escolar obligatoria

VIII. Los pagos efectuados por concepto del impuesto local sobre ingresos por salarios y en general por la prestación de un servicio personal subordinado, siempre que la tasa de dicho impuesto no exceda del 5%.

IX. Los pagos por servicios de enseñanza correspondientes a los tipos de educación básico y medio superior. En la factura debe reproducirse el CURP del alumno y el Uso del CFDI D10 Pagos por servicios educativos (colegiaturas). Los pagos deberán realizarse mediante cheque nominativo del contribuyente, traspasos de cuentas en instituciones de crédito o casas de bolsa o mediante tarjeta de crédito, de débito o de servicios.

Así que frente al encarecimiento del crédito y de la vida, en CEFICOL ampliamente le recomendamos mesurar gastos, limitar la obtención de nuevos créditos y tener una estrategia de ahorro que le permita conservar el poder adquisitivo de su dinero, es decir, que le dé mayor tasa de interés que la que se prevé para la inflación.

Ahora ya sabes cómo influye en tu economía la disminución en el pago del ISR. Esperamos la presente información le sea de utilidad y en caso de cualquier duda o comentario, estaremos encantados de resolverlas, a través de nuestra página de CONTACTO.

También te invitamos a seguirnos en nuestra página de Facebook y en nuestra cuenta de LinkedIn.

0 Comments